Marktinformation & Preise

Braugerste – Regionalität als Wettbewerbsfaktor

Hamsterkäufe führten im Corona-Jahr 2020 zu einem regelrechten Nachfragesog bei Nudeln und Mehlprodukten, wovon die Getreidepreise profitierten. Zwar waren verhaltensökonomische Phänomene dieser Art fortan nicht mehr zu beobachten, doch trieben reduzierte Lagerbestände und Deckungskäufe am Weltmarkt die Preise weiter nach oben. Von alledem konnten die Braugersten-Erzeugerbetriebe bis zur Jahresfrist kaum profitieren, was vor allem dem rückläufigen Bierkonsum geschuldet war. Inzwischen sind aber auch die Braugerstenpreise im Windschatten der Weizenpreise wieder deutlich gestiegen. Heute, am „Tag des Deutschen Bieres“, jährt sich der Erlass des bayerischen Reinheitsgebots zum 505. Mal. Dies zum Anlass wollen wir den Sektor für Brauereiwesen und Braugerstenanbau genauer betrachten.

Bierabsatz während der Pandemie regelrecht eingebrochen

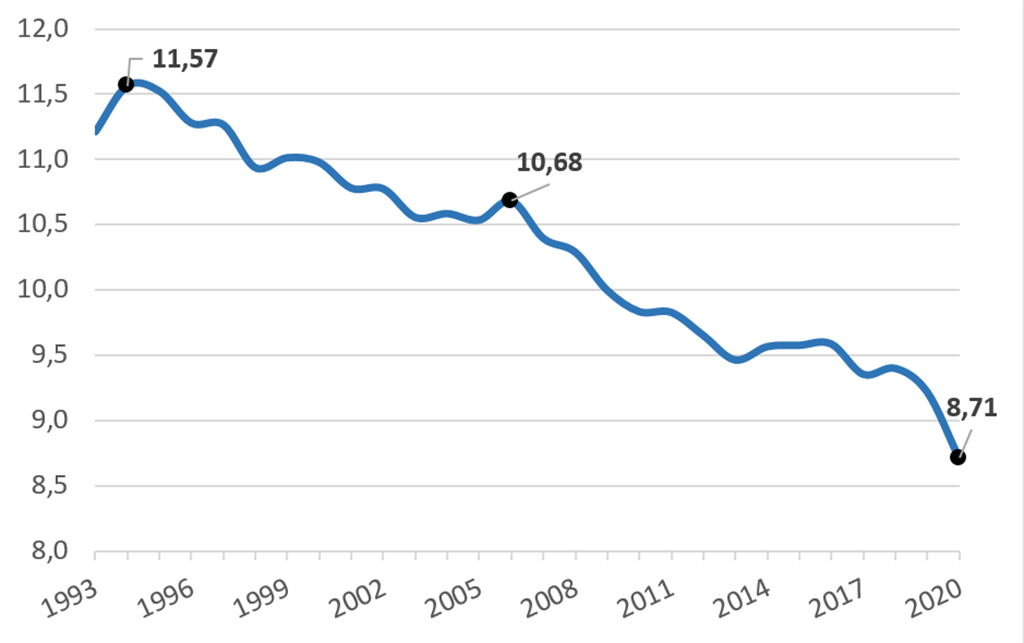

Infolge der pandemiebedingten Schließungen der Gastronomie sowie abgesagter Großveranstaltungen war am deutschen Biermarkt ein regelrechter Nachfrageinbruch zu verzeichnen. Wie das Statistische Bundesamt mitteilte, setzten die in Deutschland ansässigen Brauereien und Bierlager in 2020 nur noch 8,7 Mrd. Liter Bier ab. Dies entspricht einem Absatzrückgang von 508 Mio. Liter bzw. -5,5 % gegenüber dem Vorjahr. Von der in Deutschland in 2020 insgesamt verbrauchten Biermenge wurden 82,6 % im Inland konsumiert. Die verbleibende Menge von 1,5 Mrd. Liter ging steuerfrei in den Export oder wurde als sog. „Haustrunk“ an Beschäftigte der Brauereien abgesetzt. An den Zeitreihen lässt sich erkennen, dass Corona lediglich einen Trend verstärkt, der schon zuvor existierte.

Denn seit 1993 – dem Jahr des Inkrafttretens der Neufassung des Biersteuergesetzes – ist der Bierabsatz kontinuierlich gefallen: zwischen 1993 und heute im Ergebnis um -22,3%, so das Statistische Bundesamt (s. Abb.1). Zwar zählt Bier immer noch zu den beliebtesten alkoholischen Getränken der Deutschen. Doch veränderte Konsumgewohnheiten und ein erhöhtes Gesundheitsbewusstsein lassen den Pro-Kopf-Verbrauch sinken. Ein sportliches Großereignis wie die Fußball-Europameisterschaft 2021 soll nun die Rettung sein. Die Vergangenheit zeigt, dass entsprechende Events den Bierabsatz in der Tat stimulieren können. Angesichts der pandemischen Einschränkungen darf jedoch bezweifelt werden, dass ein signifikanter Nachfrageimpuls erfolgt.

Generell geht der Deutsche Brauer-Bund e.V. aber davon aus, dass sich der Trend zu einer wachsenden Vielfalt an Bieren und regionalen Marken weiter fortsetzen wird. Derzeit existieren in der Bundesrepublik Deutschland etwa 1.350 Brauereien und 5.500 Biermarken. In vielen Fällen wird bei der Herstellung bereits bewusst auf Malz aus heimischer Braugerstenerzeugung gesetzt, um dem Bedürfnis nach Regionalität nachzukommen. So nutzen z.B. die Hütt-Brauerei in Baunatal-Rengershausen und die Pfungstädter Privatbrauerei aus Südhessen regionale Wertschöpfungsketten als Wettbewerbsfaktor, um sich gegenüber der Konkurrenz zu differenzieren.

Aus der steigenden Bedeutung regionaler Herkünfte ergeben sich für die hiesigen ackerbaulichen Betrieben wiederum neue Einkommensmöglichkeiten. Hinzu kommt, dass hochwertiges Malz und Braugerste aus Europa am Weltmarkt zunehmend gefragt ist. Alleine 376 Mio. t europäisches Malz wurden in dieser Saison bereits nach Brasilien exportiert. Als große Nachfrager treten auch die Volksrepublik China und die Vereinigten Staaten auf, wo das Epizentrum der globalen Craft-Beer-Bewegung liegt. Eine zunehmende Exportnachfrage ist aber nicht nur bei den Verarbeitungsrohstoffen zu beobachten, sondern zeigt sich auch beim Endprodukt Bier. Während der Inlandskonsum in Deutschland – wie zuvor erläutert – seit 1993 um -22,3 % rückläufig war, haben die Bier-Exporte aus der Bundesrepublik im gleichen Zeitraum um +130 % zugelegt.

Braugerstenanbau in Hessen leicht rückläufig

Als Braugerste dient typischer Weise Sommergerste. Laut dem Statistischen Bundesamt wurde im Jahr 2020 in Hessen auf 18.800 ha Sommergerste angebaut. Im Vergleich zum Vorjahr (19.100 ha) ist damit die hessische Anbaufläche leicht rückläufig. Bundesweit nahm die Anbaufläche hingegen zwischen 2019 und 2020etwas zu (+ 2,8 %). Im Jahr 2020 betrug die gesamtdeutsche Anbaufläche 367.000 ha.

Was die Standorteigenschaften angeht, eignen sich trockene Standorte mit einer hohen Stickstoffnachlieferung nur bedingt für den Braugerstenanbau. Auch kommen gemäß Verarbeitungsempfehlung des sog. Berliner-Programms nur ganz bestimmte Sorten in Betracht. Aber selbst bei optimaler Sorten- und Standortwahl können plötzlich auftretende Wetterkapriolen dazu führen, dass die Qualitätsanforderungen an Braugerste hinsichtlich Proteingehalt, Vollgerstenanteil und Keimfähigkeit nicht erreicht werden. In einer typischen Saison muss aufgrund nicht erreichter Qualitätsanforderungen etwa ein Viertel der Sommergerste als Futtergerste vermarktet werden. Hierbei ist es wichtig, dass die entsprechenden Hektolitergewichte passen. Da also eine Unterscheidung zwischen den beiden Nutzungsrichtungen im Vorfeld kaum zu treffen ist, sieht sich der landwirtschaftliche Betrieb einem unternehmerischen Risiko ausgesetzt. Der Vermarktungsplanung kommt daher eine überaus wichtige Bedeutung zu.

Vermarktungsplanung als Erfolgsfaktor

Bei einem angenommenen Marktpreis von 180 Euro/t erzielt Sommergerste auf mittleren Standorten einen Deckungsbeitrag von ca. 345 Euro/ha. Damit kann sie wirtschaftlich zwar nicht ganz mit dem Brotweizen mithalten, ist im Anbauspektrum der Frühjahrskulturen aber dennoch eine interessante Marktfrucht. Allerdings sehen sich die Erzeugerbetriebe bei einem Nischenprodukt wie der Braugerste stets mit einem höheren Marktrisiko konfrontiert. Je nach Rohstoffverfügbarkeit und Importmöglichkeit von Braugerste kann die Qualitätsprämie gegenüber Futtergerste von Saison zu Saison erheblich schwanken (Qualitätsprämie = Preis Braugerste – Preis Futtergerste; Entwicklung s. Abb. 2).

Da eine börsenbasierte Preisfindung mittels Basis- und Prämienkontrakten wie beim Weizen nicht möglich ist, müssen landwirtschaftliche Betriebe, Mälzereien und Brauereien nach Arrangements suchen, die in der Wertschöpfungskette eine gerechte Risiko- und Margenverteilung ermöglichen. Zuweilen kommen im Vertragsanbau z.B. Erzeugerpreis-Modelle zur Anwendung, die einen garantierten Mindestpreis (Basis) sowie eine variable Preiskomponente vorsehen (vertraglich fixierte Basis ± variable Börsenprämie). Die variable Komponente ist typischerweise an den Börsenkurs für Mahlweizen an der Euronext gekoppelt, um Preisschwankungen zu glätten. Auch bietet eine solche Preisfindung den Erzeugerbetrieben mehr Planungssicherheit und reduziert das Marktrisiko.

Überdies sind Initiativen zwischen Erzeugern und Abnehmern wie die der Pfungstädter Brauerei ein gangbarer Weg, um den regionalen Braugerstenanbau zu fördern. Im Rahmen der regionalen Vermarktungsstrategie „Gutes aus Hessen“ bezieht die südhessische Brauerei im Landkreis Darmstadt-Dieburg ihr Malz ausschließlich von Mälzereien, die Braugerste von hessischen Betrieben verarbeiten und setzt dabei auf langfristige Lieferbeziehungen. Über diesen Weg werden in der Brauerei jedes Jahr mehr als 7.000 t Braugerste verarbeitet. Das Bier darf somit unter dem Gütesiegel „Geprüfte Qualität Hessen“ gebraut und vermarktet werden, was dem Produkt gewisse Vertrauenseigenschaften verleiht.

Preispotenziale in 2021/22 limitiert

Aufgrund der ungünstigen Faktorenkombination am Biermarkt sind die Braugerstenpreise in 2020 nicht im gleichen Maße gestiegen, wie der Gesamtmarkt. Aktuell erlösen die hessischen Landwirtschaftsbetriebe für handelsübliche Partien frei Lager etwa 200 Euro/t. Daraus ergibt sich gegenüber Futtergerste eine Qualitätsprämie von ungefähr 17 Euro/t (s. Abb. 2). Zum Vergleich: Im Jahr 2016 betrug der Preisabstand zwischen beiden Nutzungsrichtungen noch > 40 Euro/t. Es ist davon auszugehen, dass der Braugerstenmarkt auch in der kommenden Saison unter dem Einfluss der Corona-Pandemie stehen wird. Zudem dürfte der Handelsstreit zwischen China und Australien gewisse Markteffekte nach sich ziehen. Durch den Strafzoll der chinesischen Regierung auf australische Gerste gewinnen EU-Herkünfte derzeit an Wettbewerbsfähigkeit, wovon v.a. französische Ware profitiert. Dies wiederum könnte den deutschen Braugerstenmarkt entlasten, da über die Mosel stets ein preissensibler Mengenausgleich mit französischer Gerste möglich ist. Dessen ungeachtet werden vorerst zwei Faktoren das Preispotenzial der Braugerste limitieren: (1) höhere Lagerbestände sowie (2) eine gedämpfte Biernachfrage aufgrund der Pandemie. Insgesamt zeichnet sich für die Saison 2021/22 eine recht komfortable Versorgungsbilanz für die Gerste ab, was mit ausbleibenden Knappheitssignalen, gleichzeitig aber limitiertem Preispotenzial einhergeht. Voraussetzung für diese Annahme ist allerdings, dass in den kommenden Monaten keine ausgeprägten Wetterkapriolen auftreten.